2月12日,美国《福布斯》双周刊网站报道,美国《慈善纪事》杂志公布了2012美国年度前50位慈善家名单,巴菲特再登榜首。相比之下,中国富豪群体中的涌现的慈善家则少了许多,并常常因此受到指责。有学者认为,中国富豪很难华丽转身成为慈善家有价值取向和诸多制度层面的原因。中国企业家何以行善难?

原题:非公募基金会只准生,不准长?

记者 李光

2012年11月22日的第四届中国非公募基金会发展论坛,出现戏剧性一幕:前一分钟,民政部民间组织管理局副局长刘忠祥刚刚在致词中表示,民政部“将一如既往地支持各类公益组织的发展”,“其中非公募基金会将是鼓励增长的重点”;后一分钟,华民慈善基金会理事长卢德之上台发言就讽刺现行制度是“只准生,不准长”。

“你既然不让我们长,又何必让我们生呢?”卢德之直接反问道。卢代表了大陆NGO领域内崛起的新势力——非公募基金会。

卢德之的发言赢得了当天最热烈的掌声,与在座官员的尴尬形成鲜明对比。其背后,则是大陆非公募基金会的举步维艰。

大陆对非公募基金会的现行管理机制瓶颈众多。尤其是25%的投资回报所得税、8%的公益事业支出下限、10%的行政成本上限三大规定,对基金会打击巨大。严酷的现实令双方即使是在台面上,也顾不得脸面了。

非公募基金会数量反超公募基金会

由于越来越多的企业家不再满足于传统的直接捐赠式行善,非公募基金会近年来在大陆异军突起。根据大陆民间基金会行业信息披露平台“基金会中心网”的统计,截至2012年12月10日,内地基金会总数达2910家,其中非公募基金会1611家,超过公募基金会300多家。尽管历史尚不足十年,但其发展速度已经超过公募基金会。

基金会行业向民间资本敞开大门始于2004年国务院颁布《基金会管理条例》。条例以能否面向社会公开募捐为标准,将基金会区分为公募型和非公募型。前者资金来自社会公众,如国人熟知的“希望工程”的发起者中国青少年发展基金会;而后者则为企业家和富人们“散财”开辟了道路。此前,个人或企业想成立基金会的想法因制度的缺位一直无法如愿。

大陆官方将NGO(非政府组织)统称为“社会组织”。民政部门将其分为社会团体、民办非企业单位和基金会三种类型。其中社会团体大多带有官方属性。以中华全国总工会、共青团、全国妇联等为例,虽为非政府组织,却在很大程度上具备政府职能。

少数草根组织可以注册成民办非企业单位,但其余的大多数则受限于“双重管理体制”,无法获得合法性身份。所谓“双重管理”,是指任何民间组织都必须同时接受同级民政部门和自身业务主管部门的双重领导。

近年来,民政部对非公募基金会的成立条件有所放宽,即对“涉及社会福利、慈善等内容的非公募基金会”,民政部和地方民政部门可成为其“业务主管部门”。也就是说,民政部开始既负责审批,同时也为上述类型的民间组织“当婆婆”。因此基金会获得了数量上的快速增长。

长期以来,内地基金会都带有强烈“官办”色彩,与政府之间存在千丝万缕的联系,而非公募基金会与政府既没有财产上的纠葛,也没有人事上的交错,外界寄望其资源可以更多地流向政府系统未能覆盖的区域和领域。

与几十万家登记注册的社团和民办非企业单位相比,不足3000家的基金会虽然数量不多,但集聚了大量资金,是整个下游草根组织的资源提供方,影响力和专业化程度都明显高于大陆公众更为熟悉的草根NGO。

三大指标限制成长

尽管非公募基金会数量迅速增加,但是其资产规模却增长缓慢。现行政策中规定的25%的投资回报所得税、8%的公益事业支出下限、10%的行政成本上限,这三个数字成为他们头上的三道紧箍咒,令其难以做大。

根据财政部和国家税务总局发布的《关于非营利组织企业所得税收入问题的通知》,只有利息、租金等“消极所得”可以免税,而为保值增值采取经营类行为的“积极所得”仍需缴纳企业所得税,且税率高达25%。这一规定与国际惯例截然不同,例如美国税法规定,基金会投资只交净收益1%~2%消费税;英国税法则对慈善团体的大多数形式的收入免征收入和资本利得税。

2012年年中,新华都慈善基金会创办人陈发树83亿元股权捐赠承诺未予兑现。新华都慈善基金会的解释就是:目前股票捐赠需要交纳25%的所得税,并且股票捐赠完成后,基金会持有股票收益还需交纳25%的所得税,极大减少了用于慈善事业的资金。

25%重税之外,8%的公益事业支出下限则使得非公募基金会面临彻底消亡的危险。现行的《基金会管理条例》还规定,非公募基金会每年公益事业支出不得低于上一年基金余额的8%。尽管政策初衷是为了保证基金会实现公益性,但没有考虑到基金会投资运营的艰难,绝大多数非公募基金会的投资回报率很低。这两项规定使得基金会的资金存量消耗过快的同时,也无法稳健地积聚财富。

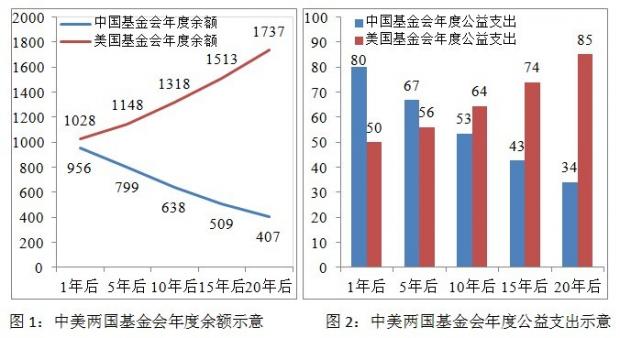

中国公益研究院研究部主任章高荣以初始资金均为1000万元人民币的美国私人基金会和中国非公募基金会为例,考虑到投资回报收益率、所得税税率、年度公益支出比例等因素的差异后,估算了若干年后基金会在中美两国的规模差异。

章高荣的研究显示,美国基金会在其国内较为宽松的支出比例限制及仅有2%的投资回报所得税税率下,基金会余额连年增长,10年之后,其资产规模将是中国基金会的两倍。反观中国的基金会,不仅面临严苛的公益支出比例,还受到25%的投资收益所得税税率的控制,基金会的年度余额逐年降低,如果没有其他的收入,基金会或将最终消亡。此外,尽管开始几年中国基金会的公益支出高于美国的基金会,但随着时间推移,美国基金会的公益支出就会反超中国,并将差距逐渐拉大。

章高荣认为,中国目前的基金会管理规则与美国相比缺少鼓励性政策,更多的是限定性的规则,从一定程度上限制了国内基金会的可持续发展。“对非公募基金会的种种不尽合理限制一定程度上抑制了企业家成立基金会的意愿,部分想要行善的企业家不得已又退回到直接向公募基金会或政府相关部门捐钱捐物的传统模式上。”

此外,10%的行政成本上限令又使不少非公募基金会的运转雪上加霜。郭美美等系列慈善丑闻之后,民政部于2012年7月底印发《关于规范基金会行为的若干规定(试行)》,强化此前基金会工作人员工资福利和行政办公支出不得超过当年总支出10%的规定。同时将先前模糊的“项目人员的工资福利”也计入其中。

目前绝大多数公募基金会都因其政府背景而节约大部分运营成本。典型的如中国红十字基金会,其2010年年报中显示的管理费占总支出比例仅为1.25%,远低于10%。但以一个年度公益支出200万元的非公募基金会来说,20万元可以用于行政办公和人员工资福利的上限,仅可雇用专业人员1到2人。其生存困难,远非公募基金会可比。

“股权捐赠”成突围方向

根据基金会中心网的统计,2009年和2010年,中国非公募基金会投资收益增长率均呈负值,在同时有两年年报的674家非公募基金会中,有254家的资产都在减少。

政策环境日益严峻,非公募基金会不得不自救突围。“股权捐赠”式慈善成为当下重要突围方向。

2012年6月,大连万达集团董事长王健林公开表态,如果其商业地产上市,将会捐赠股票用于成立基金会。股权捐赠或将成为中国大额捐赠的主要形式。

“能否建立起股权捐赠的免税制度,将会直接影响中国大额捐赠乃至决定中国公益事业能否做大做强。”章高荣认为。

但政策瓶颈再次如影随形。通过“股权捐赠”成立基金会早已是国际通行的做法。但在大陆却存在制度障碍:财政部明确规定“企业持有的股权不得用于对外捐赠”,现行的《基金会管理条例》也明确规定基金会的“原始基金必须为到账货币资金”。

2009年3月,福耀玻璃集团董事长曹德旺宣布将捐赠其名下60%的福耀集团股份成立基金会。曹德旺的坚决给官方出了一个棘手的难题,相关部门不得不着手解决股权捐赠难题,仓促之中,财政部发布通知称:“由自然人、非国有的法人及其他经济组织投资控股的企业,依法履行内部决策程序,由投资者审议决定后,其持有的股权可用于公益性捐赠。”

2010年12月,经过与中央各部委沟通、磋商,并请各领域专家进行论证和指导,曹德旺捐赠价值数十亿福耀集团股份的申请终于获得批准。2011年曹德旺正式向其发起成立的河仁基金会捐赠35.49亿元股权。

曹德旺为扫除股权捐赠的制度障碍推动了一大步,却仍需缴纳近7亿元的高额所得税。虽然国税总局破例允许这笔税费可以由河仁基金会在5年内代缴,但股票捐赠的税收问题并未得到解决。

绣花鞋般的制度限制,在民间汹涌的慈善热潮面前显得陈腐不堪。如果制度限制无法迅速改变,大陆未来的民间慈善家们注定不得不寻找新的突围路径。

(感谢中国公益研究院和基金会中心网对本文提供的帮助)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}